Ertrags- und Finanzlage Covestro-Konzern

Ertragslage

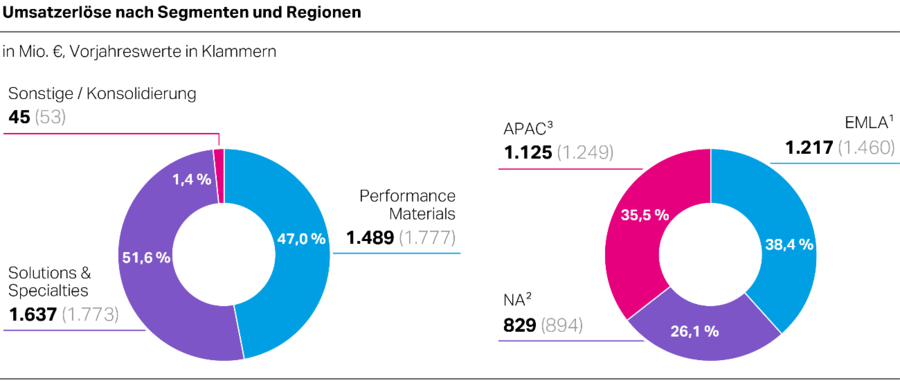

Der Konzernumsatz verringerte sich im 3. Quartal 2025 um 12,0 % auf 3.171 Mio. € (Vorjahr: 3.603 Mio. €), im Wesentlichen bedingt durch ein geringeres Verkaufspreisniveau, das einen negativen Effekt in Höhe von 7,0 % auf den Umsatz hatte. Darüber hinaus wirkten sich Wechselkursveränderungen mit 3,5 % umsatzmindernd aus. Niedrigere Absatzmengen, u. a. aufgrund des Produktionsstillstands in Dormagen, hatten einen umsatzreduzierenden Effekt in Höhe von 1,5 %.

In der Region EMLA verringerte sich der Umsatz im 3. Quartal 2025 um 16,6 % auf 1.217 Mio. € (Vorjahr: 1.460 Mio. €) und in der Region NA um 7,3 % auf 829 Mio. € (Vorjahr: 894 Mio. €). In der Region APAC sank der Umsatz um 9,9 % auf 1.125 Mio. € (Vorjahr: 1.249 Mio. €).

Der Umsatz im Segment Performance Materials sank im 3. Quartal 2025 um 16,2 % auf 1.489 Mio. € (Vorjahr: 1.777 Mio. €) und der Umsatz im Segment Solutions & Specialties um 7,7 % auf 1.637 Mio. € (Vorjahr: 1.773 Mio. €).

1 EMLA: Region Europa, Naher Osten, Lateinamerika (ohne Mexiko), Afrika

2 NA: Region Nordamerika (Kanada, Mexiko, USA)

3 APAC: Region Asien-Pazifik

Das EBITDA auf Konzernebene verringerte sich im 3. Quartal 2025 um 15,7 % auf 242 Mio. € (Vorjahr: 287 Mio. €). Das gesunkene Verkaufspreisniveau konnte nur teilweise von den niedrigeren Rohstoffpreisen kompensiert werden. Die daraus resultierenden geringeren Margen hatten einen negativen Effekt auf das Ergebnis. Daneben wirkten sich die Entwicklung der Absatzmengen und die Wechselkursveränderungen ebenfalls negativ auf das Ergebnis aus.

Die Aufwendungen zur Umsetzung des Transformationsprogramms „STRONG“ wirkten sich in einem niedrigen zweistelligen Millionen-Euro-Bereich negativ auf das EBITDA aus. Des Weiteren hatten im Vergleich zum Vorjahr geringere erhaltene Wirtschaftsförderungsmaßnahmen in China einen negativen Effekt auf das EBITDA.

Demgegenüber wirkten sich ein Gewinn aus der Veräußerung immaterieller Vermögenswerte in Höhe von 20 Mio. € sowie der Effekt einer ertragswirksamen Buchung im Zusammenhang mit der Übernahme der Pontacol AG, Schmitten FR (Schweiz), in Höhe von 11 Mio. € positiv auf das EBITDA aus.

Das EBITDA im Segment Performance Materials erhöhte sich um 39,2 % auf 174 Mio. € (Vorjahr: 125 Mio. €). Dagegen sank das EBITDA im Segment Solutions & Specialties um 5,8 % auf 196 Mio. € (Vorjahr: 208 Mio. €).

Das EBIT des Covestro-Konzerns verringerte sich im 3. Quartal 2025 um 67,1 % auf 25 Mio. € (Vorjahr: 76 Mio. €).

Finanzlage

Im 3. Quartal 2025 betrugen die Mittelzuflüsse aus operativer Tätigkeit 302 Mio. € (Vorjahr: 262 Mio. €). Die gestiegenen Mittelzuflüsse waren maßgeblich auf eine höhere Mittelfreisetzung im Working Capital zurückzuführen. Demgegenüber hatte ein geringeres EBITDA einen negativen Effekt auf die Cashflows aus operativer Tätigkeit.

Der Free Operating Cash Flow blieb im 3. Quartal 2025 mit 111 Mio. € (Vorjahr: 112 Mio. €) weitestgehend konstant. Hierbei glichen sich höhere Cashflows aus operativer Tätigkeit und gestiegene Auszahlungen für Sachanlagen und immaterielle Vermögenswerte nahezu vollständig aus.

| Nettofinanzverschuldung | ||

|---|---|---|

| 31.12.2024 | 30.09.2025 | |

| in Mio. € | in Mio. € | |

| Anleihen | 1.492 | 1.494 |

| Verbindlichkeiten gegenüber Kreditinstituten | 870 | 1.284 |

| Leasingverbindlichkeiten | 736 | 674 |

| Verbindlichkeiten aus Devisentermingeschäften | 17 | 17 |

| Sonstige Finanzverbindlichkeiten | 41 | 181 |

| Forderungen aus Devisentermingeschäften | – 6 | – 18 |

| Bruttofinanzverschuldung | 3.150 | 3.632 |

| Zahlungsmittel und Zahlungsmitteläquivalente | – 509 | – 604 |

| Kurzfristige finanzielle Vermögenswerte | – 23 | – 17 |

| Nettofinanzverschuldung | 2.618 | 3.011 |

Die Bruttofinanzverschuldung des Covestro-Konzerns zum 30. September 2025 erhöhte sich im Vergleich zum 31. Dezember 2024 um 482 Mio. € auf 3.632 Mio. €. Dies war im Wesentlichen bedingt durch einen Anstieg der Verbindlichkeiten gegenüber Kreditinstituten in Höhe von 414 Mio. €, der vor allem aus einer Nettokreditaufnahme in Höhe von 448 Mio. € in China resultierte. Gleichzeitig erhöhten sich die sonstigen Finanzverbindlichkeiten aufgrund der Begebung von Commercial Papers im Rahmen des European Commercial Paper Programs (ECPP) um 404 Mio. €, denen eine Rückzahlung von Commercial Papers in Höhe von 264 Mio. € gegenüberstand.

Der Bestand an Zahlungsmitteln und Zahlungsmitteläquivalenten erhöhte sich im Vergleich zum 31. Dezember 2024 um 95 Mio. € auf 604 Mio. €. Dies war vor allem auf positive Cashflows aus Finanzierungstätigkeit in Höhe von 396 Mio. € und positive Cashflows aus operativer Tätigkeit in Höhe von 186 Mio. € zurückzuführen. Gegenläufig wirken sich insbesondere Auszahlungen für Sachanlagen und immaterielle Vermögenswerte in Höhe von 556 Mio. € auf den Bestand an Zahlungsmitteln und Zahlungsmitteläquivalenten aus.

Nettoeinzahlungen aus kurzfristigen Bankeinlagen verringerten die kurzfristigen finanziellen Vermögenswerte um 6 Mio. € auf 17 Mio. €.

Die Nettofinanzverschuldung zum 30. September 2025 stieg damit im Vergleich zum 31. Dezember 2024 um 393 Mio. € auf 3.011 Mio. €.