Steuerungssystem

Das Steuerungssystem von Covestro ist auf langfristiges profitables Wachstum, kontinuierliche Wertschöpfung und Nachhaltigkeit ausgerichtet. Der Vorstand verantwortet als Hauptentscheidungsträger das weltweite Geschäft und verabschiedet die Planung, die sich aus der Konzernstrategie ableitet. Zur Planung, Steuerung und Kontrolle unserer Geschäftsentwicklung verwenden wir wesentliche Steuerungskennzahlen, die es ermöglichen, den wirtschaftlichen Erfolg des Konzerns umfassend und ganzheitlich zu bewerten sowie die nachhaltige Ausrichtung voranzutreiben. Letztere steuert der Vorstand anhand definierter Nachhaltigkeitsziele und ausgewählter Nachhaltigkeitskennzahlen.

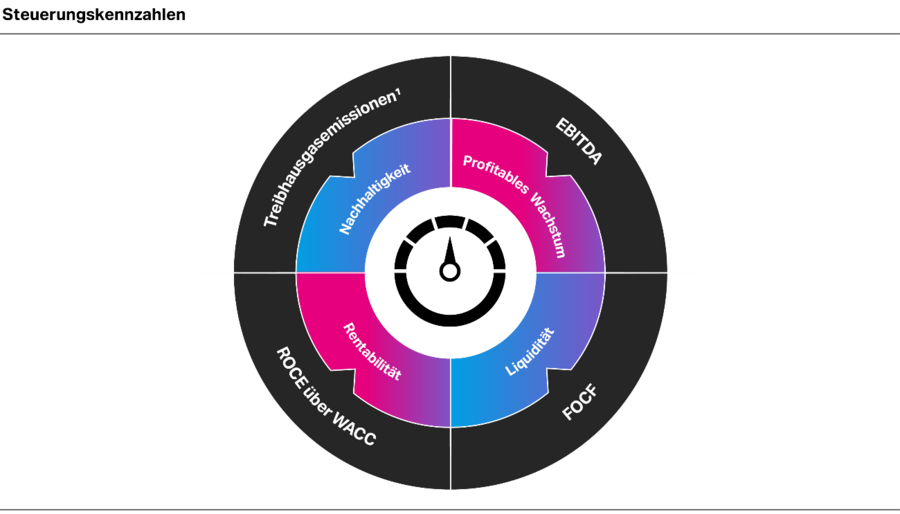

Steuerungskennzahlen

Der Covestro-Konzern beurteilte im Berichtsjahr seinen Erfolg anhand der folgenden vier Komponenten: profitables Wachstum, gemessen am EBITDA (Earnings before Interest, Taxes, Depreciation and Amortization), Liquidität, gemessen am Free Operating Cash Flow (FOCF), Rentabilität, gemessen am Return on Capital Employed (ROCE) über Weighted Average Cost of Capital (WACC), und Nachhaltigkeit, gemessen an den direkten und indirekten Treibhausgasemissionen (Scope 1 und Scope 2) der wesentlichen Standorte von Covestro.

1 Direkte und indirekte Treibhausgasemissionen (Scope 1 und Scope 2) der wesentlichen Standorte, gemessen in CO2-Äquivalenten

Diese Steuerungskennzahlen fließen in das konzernweite Bonussystem („Covestro Profit Sharing Plan“) von Covestro ein. Dieses gilt – mit wenigen im Wesentlichen durch kollektivrechtliche Regelungen bedingten Ausnahmen – für alle Beschäftigten von Covestro weltweit, einschließlich des Vorstands. Für das Geschäftsjahr 2024 wurden die vier Bereiche profitables Wachstum, Liquidität, Rentabilität und Nachhaltigkeit jeweils zu einem Viertel in die Berechnungsformel zur Bewertung der Zielerreichung einbezogen. Auf diese Weise sind die Mitarbeitenden an der Entwicklung des Unternehmens beteiligt.

EBITDA

Zur Beurteilung des profitablen Wachstums von Covestro wird das EBITDA herangezogen. Es entspricht dem EBIT (Earnings before Interest and Taxes) zuzüglich Abschreibungen und Wertminderungen sowie abzüglich Wertaufholungen von Sachanlagen und immateriellen Vermögenswerten.

FOCF

Die Fähigkeit, Zahlungsüberschüsse zu generieren, wird mit dem FOCF gemessen. Der FOCF ist ein Indikator für die Innenfinanzierungskraft und die Liquidität des Unternehmens. Er entspricht den Cashflows aus operativer Geschäftstätigkeit abzüglich der Auszahlungen für Sachanlagen und immaterielle Vermögenswerte. Ein positiver FOCF ermöglicht u. a. die Zahlung von Dividenden und Zinsen sowie die Schuldentilgung.

ROCE über WACC

Zur Beurteilung der Rentabilität wird die Steuerungskennzahl ROCE über WACC verwendet. Die Kennzahl misst die Verzinsung des im Konzern eingesetzten Kapitals (Capital Employed), abzüglich des gewichteten Kapitalkostensatzes (WACC). Übersteigt der ROCE den WACC, d. h. die Mindestrenditeforderung der Eigen- und Fremdkapitalgeber, hat Covestro Wert geschaffen. Der ROCE über WACC wird jährlich zum Ende eines Geschäftsjahres ermittelt.

Der ROCE berechnet sich aus dem Verhältnis des EBIT nach kalkulatorischen Ertragsteuern (Net Operating Profit after Taxes, NOPAT) zum durchschnittlichen Capital Employed. Die kalkulatorischen Ertragsteuern ergeben sich aus der Multiplikation des kalkulatorischen Steuersatzes in Höhe von 25 % mit dem EBIT. Der ROCE wird alleinstehend neben dem ROCE über WACC als zusätzliche Messgröße für die Rentabilität von Covestro betrachtet.

Das für die Ermittlung des ROCE relevante Capital Employed stellt das im Konzern eingesetzte zinstragende Kapital dar, das für die operative Geschäftstätigkeit erforderlich ist. Es errechnet sich aus dem operativen langfristigen und kurzfristigen Vermögen abzüglich nichtzinstragender Verbindlichkeiten. Nichtzinstragende Verbindlichkeiten beinhalten z. B. Verbindlichkeiten aus Lieferungen und Leistungen sowie kurzfristige Rückstellungen. Das durchschnittliche Capital Employed ergibt sich aus dem Anfangs- und Endbestand des Capital Employed der jeweiligen Periode.

Der für die Ermittlung des ROCE über WACC relevante gewichtete Kapitalkostensatz (WACC) spiegelt die Kapitalrenditeerwartung für Eigen- und Fremdkapital an Covestro wider. Die in den WACC einfließenden Eigenkapitalkosten ergeben sich aus der Addition von risikofreiem Zins und einem risikoadäquaten Aufschlag für ein Eigenkapitalinvestment. Als risikofreien Zinssatz verwendet Covestro die Renditen langfristiger deutscher Staatsanleihen. Den Risikoaufschlag leitet Covestro aus Kapitalmarktinformationen vergleichbarer börsennotierter Unternehmen ab. Die Fremdkapitalkosten errechnen sich aus der Addition von risikofreiem Zins und dem Risikoaufschlag für ein Fremdkapitalinvestment, den Covestro aus den Finanzierungskosten von Vergleichsunternehmen ermittelt, abzüglich des Steuerminderungsbetrags aufgrund der gesetzlichen Abzugsfähigkeit von Fremdkapitalzinsen. Die Kapitalkostenbestimmung ist grundsätzlich langfristig ausgerichtet, kurzfristige Schwankungen werden bei der Ermittlung geglättet. Die Berechnung des WACC wird jeweils zum Ende eines Geschäftsjahres für das folgende Geschäftsjahr auf Basis historischer Kapitalmarktdaten ermittelt.

Treibhausgasemissionen

Zur Beurteilung der Nachhaltigkeit wird eine Nachhaltigkeitskomponente, gemessen an den direkten und indirekten Treibhausgasemissionen (Scope 1 und Scope 2) der wesentlichen Standorte von Covestro herangezogen. Ab dem Geschäftsjahr 2025 werden die Scope-1- und Scope-2-Treibhausgasemissionen aller umweltrelevanten Standorte von Covestro einbezogen.

Weitere relevante Finanzkennzahlen

Für die wirtschaftliche Leistungsbeurteilung des Konzerns verwendet Covestro im Rahmen der Finanzberichterstattung neben den zuvor erläuterten wesentlichen Steuerungskennzahlen die folgenden weiteren Kennzahlen:

Umsatzerlöse

Als wesentlicher Treiber für das EBIT und EBITDA sowie den ROCE betrachten wir auf Konzern- und Segmentebene die Umsatzerlöse.

EBIT

Um das Ergebnis ohne den Einfluss von Ertragsteuerbelastung und / oder unterschiedlichen Finanzierungsaktivitäten zu beurteilen, betrachten wir das EBIT, das dem Ergebnis nach Ertragsteuern zuzüglich Ertragsteuern und Finanzergebnis entspricht.

Konzernergebnis

Das Konzernergebnis stellt das auf die Aktionäre der Covestro AG entfallende Ergebnis nach Ertragsteuern dar.

Nettofinanzverschuldung

Zur Beurteilung der Finanzlage und des Finanzierungsbedarfs wird die Nettofinanzverschuldung herangezogen. Diese errechnet sich aus der Summe aller Finanzverbindlichkeiten abzüglich der Zahlungsmittel und Zahlungsmitteläquivalente, der kurzfristigen finanziellen Vermögenswerte sowie der Forderungen aus Finanzderivaten.