Performance Materials

| Kennzahlen Performance Materials | ||||||

|---|---|---|---|---|---|---|

| 4. Quartal 2023 | 4. Quartal 2024 | Veränderung | 2023 | 2024 | Veränderung | |

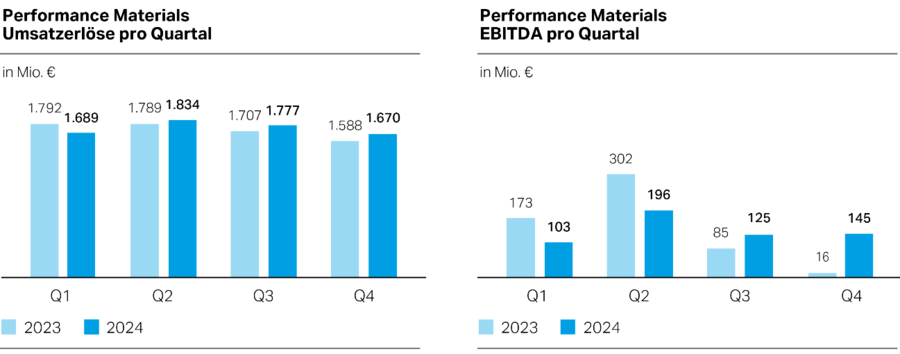

| Umsatzerlöse (extern) | 1.588 Mio. € | 1.670 Mio. € | 5,2 % | 6.876 Mio. € | 6.970 Mio. € | 1,4 % |

| Umsatzerlöse zwischen den Segmenten | 488 Mio. € | 510 Mio. € | 4,5 % | 2.194 Mio. € | 2.228 Mio. € | 1,5 % |

| Umsatzerlöse (gesamt) | 2.076 Mio. € | 2.180 Mio. € | 5,0 % | 9.070 Mio. € | 9.198 Mio. € | 1,4 % |

| Umsatzveränderung (extern) | ||||||

| Menge | 7,7 % | 5,6 % | – 6,7 % | 11,9 % | ||

| Preis | – 22,0 % | – 0,1 % | – 15,7 % | – 9,6 % | ||

| Währung | – 2,8 % | – 0,3 % | – 2,0 % | – 0,9 % | ||

| Umsatzerlöse nach Regionen (extern) | ||||||

| EMLA | 674 Mio. € | 739 Mio. € | 9,6 % | 3.021 Mio. € | 3.102 Mio. € | 2,7 % |

| NA | 414 Mio. € | 400 Mio. € | – 3,4 % | 1.844 Mio. € | 1.720 Mio. € | – 6,7 % |

| APAC | 500 Mio. € | 531 Mio. € | 6,2 % | 2.011 Mio. € | 2.148 Mio. € | 6,8 % |

| EBITDA1 | 16 Mio. € | 145 Mio. € | 806,3 % | 576 Mio. € | 569 Mio. € | – 1,2 % |

| EBIT1 | – 126 Mio. € | – 55 Mio. € | – 56,3 % | 9 Mio. € | – 42 Mio. € | . |

| Cashflows aus operativer Tätigkeit | 169 Mio. € | 355 Mio. € | 110,1 % | 652 Mio. € | 574 Mio. € | – 12,0 % |

| Auszahlungen für Sachanlagen und immaterielle Vermögenswerte | 190 Mio. € | 226 Mio. € | 18,9 % | 490 Mio. € | 496 Mio. € | 1,2 % |

| Free Operating Cash Flow | – 21 Mio. € | 129 Mio. € | . | 162 Mio. € | 78 Mio. € | – 51,9 % |

1 EBIT und EBITDA enthalten jeweils den Ergebniseffekt aus Umsatzerlösen zwischen den Segmenten.

Der Umsatz von Performance Materials stieg im Geschäftsjahr 2024 um 1,4 % auf 6.970 Mio. € (Vorjahr: 6.876 Mio. €). Wesentlicher Treiber war ein Anstieg der abgesetzten Mengen um 11,9 %. Hingegen wirkte sich ein nachfragebedingter Rückgang der durchschnittlichen Verkaufspreise um 9,6 % umsatzmindernd aus. Darüber hinaus hatte die Entwicklung der Wechselkurse einen negativen Effekt in Höhe von 0,9 % auf den Umsatz.

In der Region EMLA erhöhte sich der Umsatz um 2,7 % auf 3.102 Mio. € (Vorjahr: 3.021 Mio. €). Dies war vor allem auf verfügbarkeitsbedingt signifikant gestiegene Absatzmengen zurückzuführen, die jedoch weitestgehend durch ein deutlich geringeres Verkaufspreisniveau aufgewogen wurden. Die Veränderung der Wechselkurse blieb ohne nennenswerte Auswirkung auf den Umsatz. Der Umsatz in der Region NA sank um 6,7 % auf 1.720 Mio. € (Vorjahr: 1.844 Mio. €), im Wesentlichen aufgrund eines deutlichen Rückgangs der durchschnittlichen Verkaufspreise, der nur teilweise durch leicht gestiegene Absatzmengen kompensiert werden konnte. Die Wechselkursveränderungen blieben umsatzneutral. In der Region APAC erhöhte sich der Umsatz um 6,8 % auf 2.148 Mio. € (Vorjahr: 2.011 Mio. €), insbesondere aufgrund signifikant gestiegener Absatzmengen. Demgegenüber wirkten sich ein gesunkenes Verkaufspreisniveau und die Entwicklung der Wechselkurse jeweils leicht umsatzmindernd aus.

Das EBITDA von Performance Materials sank gegenüber dem Vorjahr um 1,2 % auf 569 Mio. € (Vorjahr: 576 Mio. €). Wesentlicher Treiber hierfür waren gesunkene Margen, da niedrigere Rohstoff- und Energiekosten die nachfragebedingt gesunkenen Verkaufspreise nicht kompensieren konnten. Daneben hatte ein Rückgang der Versicherungserstattungen aufgrund von Produktionsstillständen einen negativen Effekt auf das Ergebnis. Hierbei stand den Versicherungserstattungen im Berichtsjahr in Höhe von 55 Mio. € eine – auf Konzernebene ergebnisneutral erfasste − Versicherungserstattung in Höhe von 75 Mio. € im Vorjahr gegenüber. Zusätzlich wirkte sich die Entwicklung der Wechselkurse ergebnismindernd aus. Demgegenüber erhöhte vor allem ein Anstieg der Absatzmengen das EBITDA. Des Weiteren wirkten sich ergänzende staatliche Beihilfen zur Strompreiskompensation in Höhe von 55 Mio. € ergebniserhöhend aus. Gewinne aus dem Verkauf von immateriellen Vermögenswerten in Höhe von 46 Mio. € hatten einen zusätzlichen positiven Effekt auf das Ergebnis des Segments Performance Materials.

Das EBIT verringerte sich auf – 42 Mio. € (Vorjahr: 9 Mio. €).

Der Free Operating Cash Flow verringerte sich um 51,9 % auf 78 Mio. € (Vorjahr: 162 Mio. €). Dies ist im Wesentlichen auf eine im Vorjahresvergleich geringere Mittelfreisetzung im Working Capital und das niedrigere EBITDA zurückzuführen. Die Veränderung des Working Capital ergab sich vor allem aus einem Anstieg der Vorräte, der durch die Zunahme der Verbindlichkeiten aus Lieferungen und Leistungen teilweise kompensiert wurde.